SCPI : guide complet pour investir en 2026

En 2026, les SCPI restent un placement de « pierre-papier » attractif : le taux de distribution moyen a atteint 4,72% en 2024, et beaucoup de SCPI visent encore 4,5 à 6% brut par an, avec un TRI historique souvent proche de 4 à 6% par an sur 10 ans.

Investir dans l'immobilier sans gérer de locataires ni de travaux, c'est possible. Les SCPI (Sociétés Civiles de Placement Immobilier) le permettent. Vous achetez des parts SCPI. Ces parts vous donnent accès à un parc d'actifs immobiliers : bureaux, commerces, santé, logistique, etc. Une société de gestion professionnelle s'occupe de tout. Vous payez des frais. Vous vous engagez sur une durée longue.

Comment ça marche ? Une SCPI collecte l'épargne de plusieurs investisseurs. Elle utilise ces fonds pour acheter de l'immobilier locatif. Les loyers perçus servent à vous verser un revenu régulier. On appelle ça la "pierre-papier" : vous ne possédez pas directement les murs. Vous détenez des parts dans une structure qui possède ces biens.

Ce guide explique comment fonctionne une SCPI. Comment acheter des parts SCPI. Ce qu'il faut regarder sur le scpi rendement : taux de distribution, performances futures (qui ne sont jamais garanties). Quels sont les principaux risques : risque de perte en capital, risques d'absence de rendement. Comment intégrer ce placement SCPI dans votre stratégie d'investissement immobilier globale. Vous pouvez passer par un contrat d'assurance vie ou d'autres enveloppes.

LES CONSEILS DE MANUEL

LES CONSEILS DE MANUEL

Qu’est-ce qu’une SCPI (Société Civile de Placement Immobilier) ?

Une SCPI est une façon simple de mutualiser l’achat d’immeubles avec d’autres épargnants : au lieu d’acheter un bien seul, vous achetez des parts et accédez à un grand portefeuille d’actifs, géré pour vous par des professionnels.

Définition et principe de la SCPI

Une SCPI, pour Société Civile de Placement Immobilier, est une structure collective qui permet aux particuliers d’investir dans l’immobilier sans acheter un bien en direct. Les investisseurs achètent des parts SCPI pour détenir une fraction d’un portefeuille d’actifs immobiliers comme des bureaux commerces ou des locaux de santé et logistique. Ce placement immobilier mutualise les fonds de plusieurs personnes, gérés par une société de gestion qui sélectionne et entretient ces biens.

Le principe repose sur l’investissement SCPI : la société civile de placement immobilier réunit l’épargne pour acquérir des immeubles locatifs professionnels. Les loyers générés servent à verser des revenus aux détenteurs de parts SCPI, proportionnellement à leur investissement. Contrairement à un achat immobilier direct, vous déléguez la gestion quotidienne, ce qui rend ce placement SCPI accessible dès quelques centaines d’euros.

Cette forme de scpi offre une diversification immédiate sur plusieurs actifs immobiliers en France ou à l’étranger, sans les contraintes d’un propriétaire individuel.

Rôle de la société de gestion et encadrement AMF

La société de gestion SCPI dirige l’ensemble des opérations :

-

elle choisit les actifs immobiliers,

-

négocie les locations,

-

perçoit les loyers

-

distribue les revenus après déduction des frais.

Des acteurs comme Perial Asset Management ou Fiducial Gérance gèrent ces fonds et publient des rapports réguliers sur la performance. Leur rôle inclut aussi la vente ou l’achat de biens pour adapter le portefeuille aux évolutions du marché immobilier.

L’Autorité des marchés financiers, ou AMF, supervise les SCPI pour protéger les investisseurs. Toute société de gestion SCPI doit obtenir son agrément, et chaque produit publie un document d’informations clés qui détaille les frais, les risques et le fonctionnement. Cette réglementation impose des bulletins trimestriels et des audits annuels, ce qui encadre la transparence sur le scpi capital et les actifs détenus.

Comment fonctionne une SCPI dans la pratique ?

Concrètement, une SCPI transforme l’épargne que vous versez en un portefeuille d’immeubles loués, puis elle vous reverse une partie des loyers encaissés sous forme de revenus.

De l’épargne aux actifs immobiliers

Une SCPI collecte de l’épargne auprès des investisseurs. Elle utilise ce capital pour acheter et gérer un portefeuille d’actifs immobiliers : bureaux, commerces, entrepôts, parfois logements. Les locataires paient des loyers, qui servent à générer un revenu régulier.

La société de gestion s’occupe de tout : sélection des biens, négociation des baux, entretien, perception des loyers. L’épargnant détient des parts SCPI, ce qui lui donne droit à sa part des revenus et, lors de la revente, à la plus ou moins-value éventuelle sur ses parts.

Mutualisation du risque

La grande force d’une SCPI repose sur la mutualisation. Le placement immobilier se fait sur un ensemble de biens, occupés par différents locataires et situés dans différentes régions ou secteurs d’activité. Cela réduit l’impact d’un problème isolé (logement vide, loyer impayé) : le reste du portefeuille continue de générer des revenus. Pour l’investisseur, cette diversification permet de limiter le risque de perte en capital lié à un seul actif immobilier mal valorisé ou inoccupé.

Distribution des revenus et calcul du rendement

Les loyers encaissés sont redistribués sous forme de dividendes aux associés, généralement tous les trimestres. Le rendement SCPI est mesuré par le taux de distribution. Il se calcule en divisant le dividende annuel brut par le prix unitaire de la part au 1er janvier de l’année :

Taux de distribution = (Dividende annuel brut / Prix de souscription au 1er janvier) × 100

En 2024, le taux de distribution moyen de rendement des SCPI a été de 4,72 %. Ce chiffre varie d’une année à l’autre, mais sert de référence pour comparer les performances futures possibles des différentes SCPI, en gardant à l’esprit que rien n’est garanti.

Liquidité : acheter et revendre ses parts

Sur une SCPI à capital variable, on peut acheter et revendre ses parts directement via la société de gestion, sous réserve qu’il y ait de la demande. Pour une SCPI à capital fixe, les échanges de parts ont lieu sur un marché secondaire.

Dans les deux cas, la rapidité et le prix de revente dépendent surtout de l’intérêt des autres investisseurs et de l’état du marché immobilier au moment de la demande. Il n’existe donc aucune garantie de récupérer immédiatement son capital.

SCPI : avantages et limites à connaître

Avant de se lancer, il est utile de comprendre pourquoi ce placement séduit autant d’épargnants… mais aussi quelles limites il comporte, pour ne pas se laisser guider uniquement par le rendement mis en avant.

Pourquoi les SCPI attirent autant d’investisseurs ?

Les SCPI rendent l’investissement immobilier plus simple : pas besoin de choisir un bien, de gérer un locataire ou de suivre des travaux. La société de gestion s’en charge, et l’investisseur se concentre sur le choix de la SCPI, le montant investi et son horizon de placement. Les parts SCPI permettent aussi d’entrer sur le marché avec des tickets bien plus faibles qu’un achat de logement en direct, souvent quelques centaines ou milliers d’euros seulement.

Autre point fort : la diversification. Une SCPI détient un portefeuille d’actifs immobiliers variés (bureaux, commerces, santé, logistique, logements), parfois dans plusieurs pays. Le risque locatif se répartit sur de nombreux locataires, ce qui limite l’impact d’un loyer impayé ou d’un local vide. Pour un épargnant qui cherche un placement immobilier sans gérer un bien en direct, le couple rendement / confort de gestion est souvent jugé intéressant.

Source : https://www.bred.fr/actualites/les-scpi-un-placement-stable-et-solide

Rendement des SCPI : ce que montrent les chiffres

Les rendements des SCPI affichent en moyenne un taux de distribution autour de 4 % à 5 % ces dernières années, selon les données publiées par les professionnels du secteur. Certaines années, la moyenne a tourné autour de 4,5 % à 4,7 %, ce qui place les SCPI au-dessus des fonds en euros mais avec un risque plus élevé. Ce rendement correspond au rapport entre le dividende annuel brut versé et le prix de la part en début d’année.

Sur le long terme, le taux de rendement interne (TRI) sur 5 à 10 ans donne une vision plus globale : il intègre les loyers versés et l’évolution du prix de la part. Plusieurs études montrent des TRI historiques souvent situés entre 4 % et 6 % par an sur les périodes favorables, mais ces chiffres restent liés à un contexte de marché donné et ne garantissent rien pour l’avenir. Les performances passées ne préjugent pas des performances futures, et le rendement peut baisser en cas de crise immobilière ou de hausse des taux.

LES CONSEILS DE MANUEL

Les limites et risques à garder en tête

Les SCPI restent un investissement immobilier : la valeur des actifs peut monter comme baisser, ce qui crée un risque de perte en capital. En cas de remontée des taux, de baisse des prix ou de hausse de la vacance dans les bureaux et commerces, la valeur des parts peut être revue à la baisse. Les dividendes peuvent aussi diminuer si les loyers reculent ou si la société de gestion augmente les provisions pour sécuriser la SCPI.

Ce placement n’est pas liquide comme un livret bancaire : la revente des parts dépend de la demande et du type de SCPI (capital variable ou fixe). Il faut aussi intégrer les frais (entrée, gestion, parfois sortie), qui rendent l’horizon de placement long quasiment obligatoire, souvent au moins 8 à 10 ans.

Enfin, la fiscalité peut être lourde en direct, surtout pour les revenus fonciers imposés à la tranche marginale plus les prélèvements sociaux ; investir via une assurance vie ou via des SCPI étrangères peut améliorer le net, mais cela demande une vraie réflexion patrimoniale.

Modalités d’investissement en SCPI

Chaque modalité a un impact différent sur votre fiscalité, vos revenus et votre niveau de risque.

Acheter des parts SCPI en direct

Pour investir en direct dans une SCPI, contactez la société de gestion ou passez par un intermédiaire comme une banque ou un conseiller en gestion de patrimoine. Vous souscrivez des parts SCPI au prix de souscription fixé par la société, souvent autour de 200 à 300 euros par part.

Le ticket d’entrée minimum varie selon les SCPI, mais reste accessible dès 100 euros pour un débutant. La société de gestion SCPI vous fournit le document d’informations clés, qui détaille les frais, le patrimoine immobilier et les risques avant de finaliser l’achat.

Ce mode convient si vous voulez un contrôle direct sur votre investissement immobilier. Les revenus (loyers nets) arrivent sur votre compte bancaire, et vous gérez vous-même la fiscalité des revenus fonciers ou des plus-values. Attention aux frais d’entrée, qui peuvent atteindre 10% du montant investi, et à l’horizon long recommandé (8 à 10 ans) pour amortir ces coûts et profiter de la revalorisation potentielle des actifs immobiliers.

Investir via un contrat d’assurance vie

Intégrer des SCPI dans un contrat d’assurance vie offre une enveloppe fiscale avantageuse. L’assureur sélectionne une gamme de SCPI, et vous allouez une partie de votre épargne (unités de compte) à ces parts. Le minimum reste bas, souvent dès 1 000 euros, et les versements se font comme pour une assurance vie classique. Les revenus des SCPI s’imputent sur le contrat, sans déclaration immédiate de revenus fonciers.

Ce placement SCPI via assurance vie réduit la fiscalité après 8 ans (abattement sur les gains) et facilite la transmission patrimoniale sans droits de succession immédiats. Vous bénéficiez aussi d’une liquidité accrue via les rachats partiels, même si la revente des parts sous-jacentes dépend toujours du marché. Les frais totaux (assurance vie + SCPI) montent à 8% à 12% en entrée, mais le cadre fiscal compense souvent sur le long terme pour un investissement immobilier diversifié.

Autres enveloppes et options (SCI, PEA, etc.)

Certaines SCPI s’intègrent dans une société civile immobilière (SCI) pour optimiser la gestion patrimoniale ou successorale. Vous achetez des parts via la SCI, ce qui permet de détenir collectivement avec famille ou associés, mais ajoute de la complexité administrative. Pour les investisseurs avertis, une SCPI européenne peut entrer dans un PEA si elle respecte les critères d’éligibilité, combinant immobilier et fiscalité allégée sur les plus-values.

L’investissement à crédit reste possible en direct ou via assurance vie : empruntez pour acheter plus de parts, et utilisez les loyers pour rembourser. Cela amplifie le rendement, mais augmente le risque de perte en capital en cas de baisse des marchés. Choisissez selon vos objectifs : direct pour simplicité, assurance vie pour fiscalité, SCI pour transmission.

LES CONSEILS DE MANUEL

Fiscalité des SCPI : ce qu’il faut vraiment comprendre

La fiscalité des SCPI change selon la façon dont vous détenez vos parts : en direct, via une assurance vie ou à travers des SCPI fiscales ou européennes, les règles ne sont pas les mêmes et le net dans votre poche peut varier fortement.

Fiscalité des SCPI détenues en direct

Quand vous détenez des parts SCPI en direct, les revenus perçus sont des revenus fonciers. Ils s’ajoutent à vos autres revenus immobiliers et sont taxés à votre tranche marginale d’imposition, plus 17,2% de prélèvements sociaux. Plus votre tranche est élevée, plus la fiscalité pèse sur le rendement net. La SCPI reste un investissement immobilier : vous êtes imposé comme un bailleur classique, même si la gestion est déléguée.

Deux régimes existent : le micro-foncier (si vos revenus fonciers totaux restent modestes) et le régime réel, qui permet de déduire certaines charges (intérêts d’emprunt, par exemple). En pratique, beaucoup d’investisseurs en SCPI basculent vite au régime réel à cause du niveau de loyers encaissés. Il faut donc regarder le rendement net après impôts, et pas seulement le taux de distribution mis en avant par la société de gestion.

SCPI et assurance vie : impact fiscal

Dans un contrat d’assurance vie, les revenus des SCPI ne sont pas imposés immédiatement comme revenus fonciers. Ils restent capitalisés dans le contrat, et la fiscalité ne s’applique qu’en cas de retrait (rachat partiel ou total).

Après 8 ans de détention, l’assurance vie bénéficie d’un abattement annuel sur les gains, puis d’une fiscalité réduite. Pour un même rendement brut, le net peut donc être plus intéressant via un contrat assurance vie que via une détention en direct.

En contrepartie, les frais s’additionnent : frais sur versement, frais de gestion du contrat, frais liés aux parts SCPI. Le rendement affiché sur les brochures de SCPI ne tient pas toujours compte des frais propres à l’assurance vie. Il faut donc comparer le rendement net global, en intégrant la fiscalité et les coûts, selon votre situation.

SCPI fiscales et SCPI européennes : cas particuliers

Les SCPI fiscales (Pinel, Malraux, déficit foncier, Denormandie) fonctionnent comme des SCPI classiques, mais ciblent des dispositifs qui donnent accès à une réduction d’impôt ou à une optimisation de revenus fonciers.

En échange, la durée de détention est longue, souvent 9 à 18 ans, et le rendement locatif est en général plus faible que pour une SCPI de rendement. Ces produits conviennent surtout aux contribuables avec une fiscalité lourde, prêts à bloquer leur capital pour profiter d’un avantage fiscal.

Les SCPI européennes investissent une partie de leurs actifs hors de France. Selon les conventions fiscales, certains revenus peuvent échapper aux prélèvements sociaux français, voire bénéficier d’un traitement fiscal plus léger.

Le but est d’améliorer le rendement net après impôts, mais cela reste soumis aux règles internationales et à des évolutions possibles de la loi. Là encore, l’investisseur doit se concentrer sur le net après fiscalité et tenir compte du risque de perte en capital et des risques d’absence de rendement à long terme.

Réglementation et sécurité des SCPI

Les SCPI ne sont pas un placement « sauvage » : elles obéissent à un cadre juridique strict et sont contrôlées par plusieurs autorités et acteurs indépendants pour mieux protéger les épargnants.

Un placement encadré et surveillé

Les SCPI suivent un cadre légal strict en France. L’Autorité des marchés financiers (AMF) et l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) surveillent leur gestion, examinent les rapports financiers et veillent au respect de la loi. (Source : ASPIM)

Les sociétés de gestion SCPI publient régulièrement des rapports sur la composition du portefeuille, la valeur des actifs, les rendements et les risques. Si elles ne respectent pas ces règles, elles risquent des sanctions, ce qui pousse le secteur à la transparence et à la prudence.

Les SCPI à capital fixe doivent faire expertiser les immeubles qu’elles détiennent tous les cinq ans. Dans tous les cas, toute souscription ou revente de parts doit passer par un processus contrôlé, qui limite les risques d’abus ou de fraude. Le ministère de l’Économie renouvelle régulièrement les textes de loi pour s’adapter au marché et renforcer la protection des investisseurs.

Nouveauté : flexibilité et transition écologique

Les SCPI sont encouragées à investir dans des actifs liés à la transition écologique (bureaux à faible impact, projets d’énergies renouvelables) et doivent communiquer sur l’impact environnemental des actifs détenus. Les gestionnaires doivent publier leurs rapports financiers deux fois par an, et non plus seulement une fois, avec toujours plus de transparence sur les risques, la gestion et les choix d’investissement.

Ce que l’encadrement change pour l’épargnant

Grâce à toutes ces règles, l’investisseur peut :

-

comparer facilement les offres via des documents d’informations clés,

-

s’informer sur les performances passées,

-

se méfier des promesses exagérées,

-

savoir qui contacter en cas de problème.

Cela ne retire pas tous les risques (valeur des parts, rendement, liquidité), mais le cadre légal donne une visibilité et un niveau de sécurité difficile à obtenir dans l’immobilier en direct ou les placements alternatifs.

Comment choisir une SCPI en 2026 ?

En 2026, bien choisir une SCPI, c’est analyser la qualité des immeubles, la diversification, la santé financière du fonds et le sérieux de la société de gestion.

Regarder au-delà du rendement

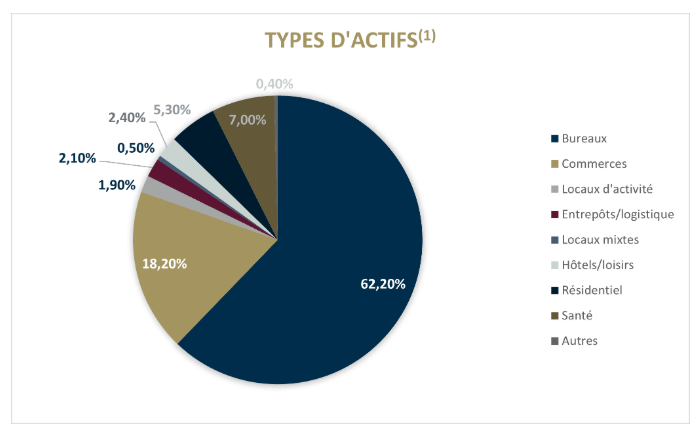

Pour choisir une SCPI, ne vous limitez pas au taux de distribution affiché. Commencez par le portefeuille d’actifs immobiliers : type de biens (bureaux, commerces, santé, logistique, résidentiel), zones géographiques, part de l’étranger.

Une SCPI concentrée sur les bureaux en Île-de-France n’a pas le même profil de risque qu’une SCPI diversifiée sur plusieurs secteurs et pays. La diversification limite mieux le risque de perte en capital et les risques d’absence de rendement en cas de crise sur un segment précis.

Intéressez-vous aussi :

-

au taux d’occupation financier (locaux loués vs vacants),

-

à l’endettement

-

à la régularité du rendement sur plusieurs années.

Un scpi à rendement stable, même un peu inférieur à la moyenne du marché, reste souvent plus confortable qu’un rendement très élevé mais instable. Enfin, vérifiez le niveau et la structure des frais (souscription, gestion, éventuelle commission de performance), car ils pèsent directement sur le taux de rendement interne.

Qualité de la société de gestion et stratégie

La société de gestion SCPI joue un rôle central. Regardez son ancienneté, la taille globale des encours gérés, le nombre de SCPI sous gestion et son historique pendant les périodes difficiles (crises immobilières, hausse de taux). Une société de gestion solide communique souvent de façon détaillée via les rapports annuels, bulletins trimestriels et documents d’informations clés.

En pratique, vous comparez toujours : rendement, risques, qualité des actifs, horizon de placement et fiscalité, avant d’acheter des parts SCPI ou d’intégrer une SCPI dans un contrat d’assurance vie ou une autre enveloppe patrimoniale.

À qui les SCPI conviennent-elles ?

Les SCPI ne sont pas faites pour tout le monde, mais elles conviennent bien aux épargnants prêts à immobiliser une partie de leur argent plusieurs années, en échange de revenus potentiels réguliers et d’une gestion entièrement déléguée.

Pour quel profil d'investisseur ?

Les SCPI s’adressent aux personnes qui recherchent un placement immobilier sans gestion locative. Ce placement s’adapte si vous disposez d'une capacité d'épargne régulière, souhaitez diversifier votre patrimoine, et acceptez de laisser votre capital plusieurs années.

Vous ciblez surtout un rendement régulier, supérieur à celui des livrets ou fonds en euros, mais vous acceptez une absence de garantie sur la valeur et les revenus des parts. Ce produit convient mieux si vous avez déjà un fonds de sécurité et que vous pouvez immobiliser une somme sur au moins 8 à 10 ans.

Si vous cherchez une transmission facilitée, une optimisation fiscale ou un effet de levier, les SCPI proposent plusieurs options : investissement via assurance vie, souscription à crédit, achat via société civile ou en démembrement de propriété. L'accès se fait dès quelques centaines d'euros.

En revanche, il est déconseillé de placer toute votre épargne sur ce support, pour limiter le risque de perte en capital et les risques liés au marché immobilier, surtout en période de correction ou de crise.

Bonnes pratiques avant d’investir

-

Analysez votre capacité à immobiliser des fonds sans compromettre vos autres projets.

-

Renseignez-vous sur la stratégie, les frais, le rendement et les risques de chaque SCPI.

-

Diversifiez entre plusieurs SCPI ou combinez SCPI, immobilier en direct et autres classes d’actifs pour limiter l’impact d’un accident de marché.

-

Consultez le document d’informations clés, les bulletins annuels et n'hésitez pas à solliciter un conseiller en gestion de patrimoine pour valider vos choix et comprendre la fiscalité spécifique à votre profil.

Ce produit ne s’adresse ni aux allergiques au risque ni à ceux qui veulent liquider leur investissement rapidement. Les meilleures décisions se prennent en connaissance des avantages et des limites réelles de la SCPI.

Tableau récapitulatif des SCPI

|

Element |

Détail |

|

Nature du placement |

Immobilier collectif via des parts donnant accès à un parc de bureaux, commerces, santé, logistique. |

|

Gestion au quotidien |

Totalement déléguée à une société de gestion (locataires, travaux, loyers, arbitrages). |

|

Ticket d’entrée |

Quelques centaines à quelques milliers d’euros selon les SCPI (souvent 5 000 à 10 000 € en direct). |

|

Rendement moyen visé |

Taux de distribution historiquement autour de 4% à 5% brut par an, non garanti. |

|

Durée de placement conseillée |

Long terme, généralement au moins 8 à 10 ans pour amortir les frais et lisser les cycles immobiliers. |

|

Principaux atouts |

Revenus potentiels réguliers, diversification des biens et des locataires, accès à l’immobilier pro sans gestion. |

|

Principaux risques |

Perte en capital, baisse possible des loyers, liquidité limitée, frais d’entrée et fiscalité parfois lourde. |

|

Modes d’investissement |

En direct, via assurance vie, via SCI, parfois via PEA selon les supports. |

|

Profil d’investisseur ciblé |

Épargnant acceptant le risque et l’illiquidité, cherchant un complément de revenus et une diversification patrimoniale. |

SCPI en 2026 : tendances, points à surveiller, conseils

Les SCPI restent un outil de diversification intéressant, mais le marché est devenu plus sélectif : certains véhicules profitent du rebond immobilier et offrent des rendements solides, tandis que d’autres souffrent encore de problèmes de liquidité ou de baisses de prix, d’où l’importance de bien analyser où l’on met son argent.

Atouts et évolutions récentes

En 2026, les SCPI gardent de vrais atouts. Elles rendent l’immobilier accessible à partir de quelques centaines d’euros, avec une gestion déléguée et une répartition des risques sur des dizaines d’actifs. C’est un placement qui s’adapte : vous pouvez cibler des bureaux, de la logistique, du résidentiel, de la santé, ou jouer la carte de la diversification en Europe.

Les SCPI ISR et green (bâtiments respectant des critères environnementaux) gagnent du terrain, et les parts fractionnées permettent maintenant d’investir de plus petits montants encore. Certaines SCPI tirent leur épingle du jeu, notamment dans des secteurs dynamiques ou en se positionnant sur des acquisitions à prix ajustés.

Points de vigilance à ne pas négliger

Le rendement moyen tourne autour de 4,5 % à 5 % en 2025 selon la stratégie, mais il existe des écarts. De nombreuses SCPI spécialisées (logistique, data centers, résidentiel premium) surperforment le marché, quand des SCPI de bureaux franciliens ont subi des baisses de prix ou de rendement, en raison de la hausse des taux et du télétravail. (Source : MeilleureSCPI)

Les risques structurels restent la liquidité (délai de revente parfois long), la possible baisse du prix de part, la fiscalité (revenus fonciers et cotisations sociales), ainsi que des frais d’entrée élevés (jusqu’à 10-12 %) qui imposent un horizon long. Il est aussi essentiel de surveiller l’évolution du marché pour adapter votre allocation et éviter les secteurs en difficulté.

Conseils pratiques pour investir aujourd’hui

-

Comparez les rapports trimestriels, taux de distribution et taux d’occupation, d’une année à l’autre.

-

Prêtez attention à la diversification, la stratégie de la société de gestion, la santé financière du fonds et aux choix sectoriels (logistique, santé, bureaux, résidentiel).

-

N’investissez jamais un montant que vous pourriez avoir besoin de liquider rapidement.

-

Étalez vos souscriptions dans le temps pour lisser les cycles du marché et privilégiez la transparence (rapports complets, communication claire).

FAQ

Qu’est-ce qu’une SCPI ?

Une SCPI (Société Civile de Placement Immobilier) est un placement collectif qui investit dans de l’immobilier (bureaux, commerces, logements, santé, logistique…) et verse aux porteurs de parts une part des loyers encaissés.

On parle de « pierre-papier » car l’investisseur détient des parts de la société, pas directement les murs.

Quel rendement espérer avec une SCPI en 2026 ?

Le rendement moyen des SCPI tourne généralement autour de 4 à 5% brut par an, sans aucune garantie.

Certaines SCPI font mieux ou moins bien selon le type d’actifs et la gestion, et les performances passées ne préjugent jamais des performances futures.

Quels sont les principaux risques des SCPI ?

Les SCPI comportent un risque de perte en capital, un rendement non garanti et une liquidité limitée (la revente des parts peut prendre du temps).

Les revenus peuvent baisser en cas de hausse de la vacance, de baisse des loyers ou d’évolution défavorable du marché immobilier.

Comment investir en SCPI (en direct ou via assurance vie) ?

On peut acheter des parts de SCPI en direct auprès d’une société de gestion, d’une banque ou d’un conseiller, ou via des enveloppes comme l’assurance vie, le crédit ou parfois une SCI. L’assurance vie apporte un cadre fiscal spécifique, mais ajoute des frais supplémentaires qu’il faut intégrer dans le rendement net.

La fiscalité des SCPI est-elle intéressante ?

En détention directe, les revenus de SCPI sont imposés comme des revenus fonciers, au barème de l’impôt + prélèvements sociaux, ce qui peut fortement réduire le rendement net. Via une assurance vie ou certaines SCPI européennes, la fiscalité peut être plus douce, mais dépend de la durée de détention et de la situation de l’épargnant.