Quelles sont les différences entre un gérant et un co-gérant SCI ?

Le gérant et du co-gérant dans une SCI : deux rôles, une partition à accorder. Quand les responsabilités s’entrelacent, la clarté devient vitale. Une SCI à deux têtes exige une vraie harmonie juridique. Le gérant impulse, le co-gérant équilibre : encore faut-il que les rôles soient bien définis, dès les statuts. Sans cadre précis, c’est la cacophonie : décisions floues, conflits, blocages et parfois, des conséquences lourdes pour la SCI. Ce duo peut devenir un atout stratégique, à condition de bien répartir les pouvoirs et d’anticiper les désaccords. Qui signe quoi ? Qui engage la société ? Qui peut être révoqué et comment ?

Le rôle d’un gérant dans une SCI

Le rôle d’un gérant dans une SCI est celui d’un chef d’orchestre juridique, fiscal et opérationnel. Il structure, pilote et engage. Pour bien comprendre les différences avec un co-gérant SCI, il faut d’abord cerner les missions fondamentales du gérant.

Le gérant : représentant légal et stratège opérationnel

Le gérant incarne la SCI devant les tiers. Il signe, agit et engage la société dans les limites de son objet social. Il gère les biens immobiliers, supervise les travaux, encaisse les loyers et assure le suivi comptable et fiscal. Son rôle est défini par les statuts, mais il doit aussi respecter les décisions prises en assemblée générale. Exemple : un gérant ne peut vendre un bien sans autorisation des associés, même s’il gère seul la SCI. Il est aussi responsable de la convocation de l’AG annuelle et de la présentation des comptes.

Pouvoirs du gérant : larges mais encadrés

Le gérant dispose de pouvoirs étendus, sauf si les statuts ou les associés les restreignent. Il peut signer des baux, engager des dépenses, négocier avec les banques, mais pas tout décider seul. Voici un tableau comparatif des actes selon leur niveau d’autonomie :

|

Acte du gérant |

Autorisé seul |

Nécessite accord des associés |

|

Signature d’un bail d’habitation |

✅ |

❌ |

|

Vente d’un bien immobilier |

❌ |

✅ |

|

Travaux de rénovation < 10 000 € |

✅ |

❌ |

|

Changement de régime fiscal |

❌ |

✅ |

|

Souscription d’un emprunt bancaire |

❌ |

✅ |

Responsabilités du gérant : civile, fiscale et pénale

Le gérant est responsable de ses actes devant les associés, les tiers et l’administration fiscale. En cas de faute de gestion, sa responsabilité civile peut être engagée. Les sanctions peuvent être lourdes. Il peut aussi être poursuivi pénalement en cas de fraude ou de non-respect des obligations légales. Notre équipe chez Investissement Locatif accompagne les gérants dans la structuration juridique et la gestion locative. Nous avons constaté que 3 SCI sur 5 en litige souffrent d’un flou dans la répartition des pouvoirs du gérant.

Nomination du gérant : une étape fondatrice

Le gérant est nommé dès la création de la SCI, soit dans les statuts, soit par acte séparé. Il peut être un associé ou une personne extérieure, physique ou morale, selon les besoins de la société. La nomination doit être publiée au greffe et faire l’objet d’une annonce légale. En cas de cogérance, chaque gérant doit être nommé avec précision et ses pouvoirs bien définis. Cela évite les conflits et les zones d’ombre dans la gestion quotidienne.

Le gérant, moteur de la stratégie patrimoniale

Le gérant ne se contente pas d’administrer : il pilote la stratégie immobilière de la SCI. Il choisit les locataires, optimise les rendements, et veille à la valorisation du parc immobilier. Chez Investissement Locatif, nous accompagnons les gérants dans la mise en place de projets locatifs rentables et sécurisés. Un bon gérant anticipe les travaux, adapte les loyers au marché et optimise la fiscalité. Voici les leviers qu’il peut activer :

- Choix du régime fiscal (IR ou IS)

- Négociation des baux et garanties

- Suivi des travaux et valorisation

- Optimisation des charges et frais bancaires

Le rôle d’un co-gérant dans une SCI

Le rôle d’un co-gérant dans une SCI repose sur une logique de partage des pouvoirs, de coordination stratégique et de responsabilité collective. Dans une société civile immobilière, la cogérance transforme la gestion en duo, exigeant rigueur, clarté et entente parfaite entre les personnes mandatées.

La cogérance : une organisation à deux têtes

La cogérance consiste à nommer plusieurs gérants pour diriger une SCI. Chaque personne exerce les fonctions de gestion au quotidien. Les statuts de la société doivent préciser les pouvoirs de chaque co-gérant pour éviter les conflits ou les décisions contradictoires. Ce régime permet de répartir les tâches, renforcer la réactivité et sécuriser la gestion en cas d’absence ou d’indisponibilité. Exemple : dans une SCI familiale, deux époux peuvent être co-gerants pour gérer ensemble les biens locatifs. La cogérance exige une communication fluide et une vision commune de la stratégie immobilière de l’entreprise.

Pouvoirs du co-gérant : partagés ou indépendants

Les pouvoirs du co-gérant dépendent des statuts et du mode de fonctionnement choisi par la société. Il peut agir seul ou conjointement avec l’autre gérant, selon ce que prévoit la création de la SCI. Voici un tableau comparatif des configurations possibles :

|

Mode de cogérance |

Pouvoirs du co-gérant |

Nécessite accord de l’autre gérant |

|

Cogérance conjointe |

Limités |

✅ |

|

Cogérance indépendante |

Étendus |

❌ |

|

Cogérance avec délégation |

Spécifiques |

✅ |

Dans une cogérance conjointe, chaque co-gérant doit valider les décisions importantes avec son binôme. Dans une cogérance indépendante, chacun peut signer seul les actes de gestion courante, sauf clause contraire.

Fonctions du co-gérant : opérationnelles et stratégiques

Le co-gérant assure les mêmes fonctions que le gérant principal : gestion locative, suivi des travaux, relation avec les tiers. Il peut négocier les baux, superviser les rénovations, gérer les comptes et représenter la société devant l’administration. La répartition du travail doit être claire pour éviter les doublons ou les oublis dans la gestion de la SCI. Voici les missions typiques d’un co-gérant dans une entreprise immobilière :

- Suivi des encaissements et paiements

- Gestion des relations avec les locataires

- Supervision des travaux et des prestataires

- Préparation des assemblées générales

- Suivi fiscal et comptable de la société

Nomination du co-gérant : cadre légal et formalités

La nomination d’un co-gérant dans une SCI doit être actée par les associés lors d’une assemblée générale. Elle peut intervenir dès la création de la SCI ou en cours de vie sociale, selon les besoins de l’entreprise. La personne nommée peut être un associé ou un tiers, physique ou morale, selon les statuts. La nomination doit être publiée au greffe et faire l’objet d’une annonce légale pour être opposable aux tiers. Chez Investissement Locatif, nous accompagnons les sociétés dans la rédaction des clauses de cogérance.

Responsabilité du co-gérant : civile, sociale et pénale

Le co-gérant engage sa responsabilité au même titre que le gérant principal. Il doit respecter les obligations légales et fiscales. En cas de faute de gestion, il peut être poursuivi civilement ou pénalement, selon la gravité des faits. Sa responsabilité sociale dépend de son statut : associé ou non, rémunéré ou bénévole, salarié ou mandataire. Exemple : un co-gérant qui signe un bail non conforme engage la société et peut être tenu responsable devant les locataires. La clarté des statuts et la traçabilité des décisions sont essentielles pour limiter les risques juridiques.

Cas d’usage : SCI entre époux, familiale ou professionnelle

La cogérance dans une SCI prend tout son sens lorsqu’elle s’adapte aux réalités humaines, patrimoniales et professionnelles de la société. Chaque configuration - entre époux, en famille ou entre associés - implique des enjeux spécifiques en matière de gestion, de responsabilité sociale et de répartition des pouvoirs.

SCI entre époux : cogérer un patrimoine commun

Dans une SCI entre époux, la cogérance permet de piloter ensemble les biens immobiliers tout en respectant le régime matrimonial. Les deux personnes sont souvent associées et co-gerants, ce qui facilite les décisions et renforce la transparence dans la gestion.

Ce modèle est particulièrement adapté aux couples qui investissent dans la location meublée, la gestion locative ou la transmission patrimoniale. Exemple : un couple marié sous le régime de la communauté universelle crée une SCI pour gérer deux appartements à louer. Ils définissent dans les statuts que chaque co-gérant peut signer seul les baux, mais que toute vente nécessite accord commun.

SCI familiale : piloter un héritage en cogérance

Dans une SCI familiale, la cogérance permet à plusieurs membres de la famille de gérer ensemble un bien transmis ou acquis en indivision. Ce régime évite les blocages, répartit les fonctions et facilite les décisions collectives sur les travaux, les locations ou les ventes.

Les statuts doivent prévoir les modalités de signature, les pouvoirs de chaque co-gérant et les règles de révocation. Exemple : trois frères héritent d’un immeuble et créent une SCI. Deux deviennent co-gerants, le troisième reste associé passif. Ils répartissent les rôles : l’un gère les travaux, l’autre les locataires. Les décisions stratégiques sont prises en assemblée générale.

SCI professionnelle : cogérance entre associés complémentaires

Dans une SCI professionnelle, la cogérance est souvent choisie pour mutualiser les compétences et sécuriser la gestion des locaux ou des investissements. Chaque co-gérant apporte une expertise différente : juridique, technique, commerciale ou financière.

Les statuts doivent encadrer les pouvoirs, les responsabilités et les modalités de coordination entre les personnes. Exemple : deux architectes créent une SCI pour gérer leur cabinet. L’un supervise les travaux, l’autre gère les relations avec les tiers. Ils définissent une cogérance indépendante, chacun pouvant signer seul les contrats liés à son domaine d’intervention.

Comment choisir entre gérant et co-gérants ?

Choisir entre un gérant unique ou des co-gérants dans une SCI dépend du projet, des profils et du mode de gestion souhaité.

Identifier les besoins de votre société : simplicité ou partage des fonctions ?

Avant toute nomination, il faut analyser les objectifs de la SCI et les profils des personnes impliquées dans sa création :

- Un gérant unique convient aux sociétés simples, avec une gestion centralisée et peu de décisions stratégiques à partager ;

- La cogérance est idéale pour les entreprises familiales ou professionnelles où les compétences doivent être mutualisées.

Exemple : une SCI créée pour gérer un immeuble locatif peut fonctionner avec un gérant unique si les associés sont passifs. À l’inverse, une SCI entre époux ou entre associés actifs gagne en souplesse avec deux gérants aux rôles complémentaires.

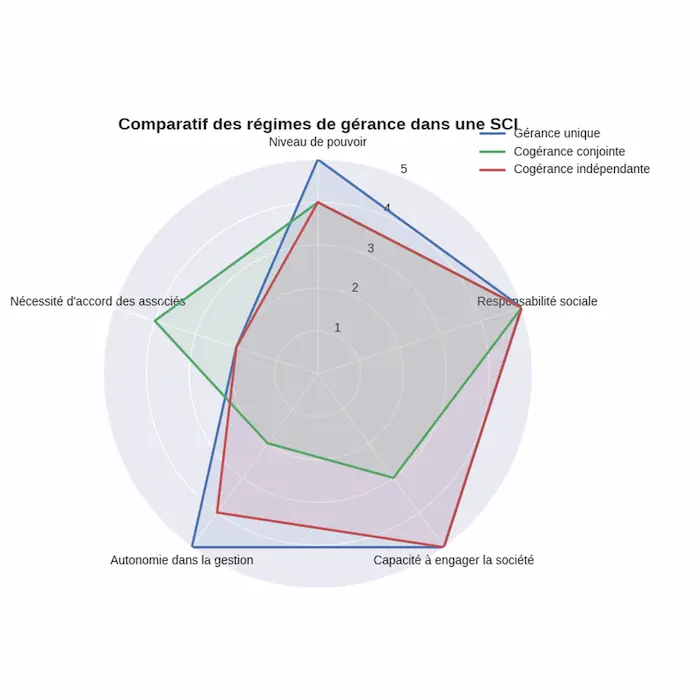

Comparer les régimes de gestion : autonomie, pouvoirs et responsabilité sociale

Le choix entre gérance unique et cogérance impacte directement la répartition des pouvoirs et la responsabilité sociale des gérants. Voici un comparatif pour éclairer les différences :

Ce schéma vous aide à visualiser les implications concrètes du régime choisi sur le travail quotidien des gérants.

Définir les fonctions selon les profils des personnes impliquées

Chaque personne nommée gérant ou co-gérant doit avoir des fonctions claires, adaptées à ses compétences et à la stratégie de la société. Voici les fonctions à répartir selon les profils :

- Gestion locative et relation avec les locataires

- Suivi des travaux et des prestataires

- Comptabilité et fiscalité de la SCI

- Communication avec les tiers (banques, notaires, administrations)

- Organisation des assemblées générales

Exemple : dans une SCI familiale, le parent peut gérer les travaux, l’enfant les aspects fiscaux et les relations avec les locataires.

Formaliser le choix dans les statuts dès la création de la société

Le régime de gérance doit être inscrit dans les statuts dès la création de la SCI. La clause de nomination précise le nombre de gérants, leur identité, leurs pouvoirs et les modalités de révocation. Voici les éléments à inclure dans les statuts :

- Nom et qualité de chaque gérant ou co-gérant

- Étendue des pouvoirs (actes courants, actes exceptionnels)

- Modalités de signature (individuelle ou conjointe)

- Durée du mandat et conditions de renouvellement

- Responsabilité sociale et régime fiscal applicable

- Une rédaction claire évite les conflits et sécurise la gestion de la SCI face aux tiers.

Bonnes pratiques pour une gestion fluide et sécurisée

Pour garantir une gestion efficace, voici les bonnes pratiques à adopter dès la création de la société :

- Anticiper les désaccords avec une clause de médiation

- Documenter toutes les décisions importantes dans les PV d’assemblée

- Mettre en place un outil de suivi partagé entre gerants

- Prévoir une clause de remplacement en cas d’indisponibilité

- Adapter le régime fiscal au mode de gestion choisi

Cogérance dans une SCI : une solution pour mieux répartir les responsabilités

Le choix entre un gérant unique et des co-gérants dans une SCI dépend de la structure de l’entreprise, des compétences des associés et de l’organisation souhaitée. Une gestion en cogérance peut offrir une répartition des responsabilités plus équilibrée et une prise de décision partagée, mais elle nécessite une clarté absolue sur les rôles et pouvoirs de chacun. Une bonne rédaction des statuts et une communication fluide sont essentielles pour éviter les conflits et optimiser la gestion de la SCI.

Vous souhaitez en savoir plus sur la gestion d’une SCI et la répartition des rôles entre gérant et co-gérants ? Contactez-nous pour un accompagnement personnalisé et sécurisez la gestion de votre patrimoine immobilier dès maintenant !

FAQ : 1. Qu'est-ce qu'une SCI et pourquoi choisir un gérant ou des co-gérants ?

Une SCI (Société Civile Immobilière) est une structure juridique permettant à plusieurs personnes de gérer ensemble un bien immobilier. Le choix entre un gérant unique ou des co-gérants dépend des besoins de gestion, de répartition des pouvoirs et de la taille du projet immobilier.

2. Quels sont les risques juridiques d’une mauvaise répartition des pouvoirs dans une SCI ?

Une mauvaise répartition des pouvoirs dans une SCI peut entraîner des conflits, des décisions contradictoires, des blocages et des conséquences juridiques, notamment des litiges entre associés, voire des actions en justice.

3. Un co-gérant peut-il être rémunéré dans une SCI ?

Oui, un co-gérant peut être rémunéré pour ses fonctions dans une SCI. Cependant, la rémunération doit être prévue dans les statuts et respectée par l’assemblée générale, selon les règles fiscales et sociales en vigueur.

4. Est-il possible de modifier la répartition des pouvoirs entre gérant et co-gérants après la création de la SCI ?

Oui, la répartition des pouvoirs peut être modifiée après la création de la SCI, mais cela nécessite une décision prise en assemblée générale et un avenant aux statuts. Toute modification doit être documentée et publiée légalement.