Bien choisir son conseil patrimonial à Annecy

Trouver un bon conseil en gestion de patrimoine à Annecy ne consiste pas à choisir un cabinet au hasard ou à suivre une promesse commerciale bien tournée. Le vrai sujet, c’est de savoir si le professionnel en face comprend votre profil, vos priorités et les décisions à prendre sur votre argent, l’impôt, l’épargne ou un projet immobilier.

Ce besoin est d’autant plus concret dans une ville où le revenu mensuel moyen par foyer fiscal atteint 3 203 euros et où le revenu fiscal médian par unité de consommation s’élève à 26 250 euros. À ce niveau, les arbitrages entre épargne, immobilier, fiscalité et préparation de la retraite prennent vite du poids dans les décisions du foyer.

Un conseiller peut intervenir à plusieurs niveaux. Il peut vous aider à faire le point, à construire une ligne directrice cohérente, à sélectionner des placements financiers, à structurer un contrat d’assurance vie ou à réfléchir à la place de la pierre dans votre organisation d’ensemble.

Source : journaldunet.com

Dans quels cas faire appel à un conseiller en gestion de patrimoine à Annecy ?

On consulte un conseiller quand il faut remettre de l’ordre dans ses décisions financières. Le but n’est pas de multiplier les produits, mais de construire une ligne claire selon sa situation et ses objectifs.

Pour faire le point sur sa situation patrimoniale

Quand on cumule épargne, crédit, immobilier et impôts, on peut vite perdre en lisibilité. Un bilan permet de repartir d’une base simple et de voir ce qui tient la route, ou non.

Pour définir une vraie stratégie patrimoniale

Beaucoup de décisions sont prises une par une, sans lien entre elles. Un conseiller aide à fixer des priorités claires :

-

développer ses avoirs,

-

préparer la retraite,

-

protéger ses proches,

-

organiser la transmission.

Pour mieux gérer sa fiscalité

La question de l’impôt sur le revenu revient souvent. Mais un bon accompagnement ne consiste pas à chercher une baisse d’impôt à tout prix, il consiste à choisir les bons arbitrages à l’échelle de l’ensemble des actifs.

Pour choisir des placements adaptés

Assurance vie, placements financiers, immobilier, épargne de sécurité : tout n’a pas la même fonction. Le rôle du conseiller est de vérifier que les choix retenus correspondent au profil, au niveau de risque et à l’horizon de placement.

Pour intégrer l’immobilier dans une vision d’ensemble

Un investissement immobilier ne doit pas être pensé seul. Il faut regarder sa place dans l’équilibre global, en tenant compte des revenus, de l’impôt, de l’endettement et des autres avoirs.

Pour gérer un patrimoine professionnel

Chez un dirigeant ou un indépendant, les sujets sont souvent plus larges. Il faut alors articuler revenus, trésorerie, retraite, protection familiale et activité dans la même réflexion.

Que peut réellement proposer un cabinet de gestion de patrimoine ?

Un cabinet ne sert pas à vendre un produit de plus. Son rôle est d’analyser votre situation, de fixer des priorités et de proposer des réponses qui ont du sens dans votre organisation d’ensemble.

Un bilan patrimonial

La première étape consiste à faire un état des lieux. Le cabinet regarde vos revenus, votre épargne, vos crédits, vos biens, votre fiscalité et vos projets pour comprendre votre profil dans sa globalité.

Une stratégie patrimoniale adaptée

Une fois le diagnostic posé, le conseiller construit une feuille de route adaptée. L’idée est de mettre en face de chaque objectif une réponse cohérente, sans empiler des placements qui se recoupent ou qui ne répondent à aucun besoin clair.

Des solutions sur plusieurs sujets

Le conseil peut porter sur l’assurance vie, les placements financiers, l’investissement immobilier, la préparation de la retraite, la transmission ou les enjeux liés à l’activité. Ce qui compte, ce n’est pas la quantité d’outils proposés, mais leur cohérence avec votre profil.

Un suivi dans le temps

Une bonne feuille de route ne reste pas figée. Vos revenus changent, vos projets avancent, les règles fiscales évoluent et certains arbitrages doivent être revus avec le temps.

Pourquoi la dimension locale compte à Annecy ?

Choisir un interlocuteur à Annecy peut avoir du sens si vous cherchez un échange plus simple et une meilleure lecture de votre environnement. La proximité aide à traiter des sujets concrets avec plus de régularité et plus de contexte.

Une meilleure lecture du contexte local

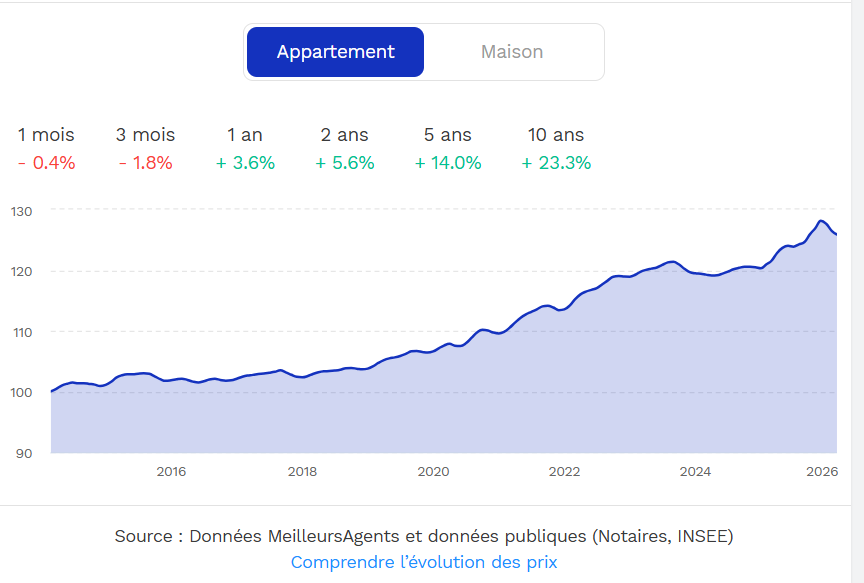

Le patrimoine ne se construit pas dans le vide. À Annecy, le prix médian de l’immobilier atteint 4 897 euros par mètre carré au 1er février 2026. Dans un marché de ce niveau, un achat locatif, une résidence principale ou un arbitrage entre pierre et placements financiers ne se réfléchissent pas à la légère.

Source : meilleursagents.com

Un accompagnement plus fluide

Quand le cabinet est local, les échanges sont souvent plus simples. Cela facilite les rendez-vous, le suivi et les ajustements quand la situation évolue.

Des conseils plus proches de votre réalité

Un bon conseil part de votre vie concrète. À Annecy, cela peut concerner la résidence principale, un projet locatif, une activité indépendante ou la préparation d’une transmission.

Comment choisir le bon conseiller en gestion de patrimoine à Annecy ?

Tous les conseillers ne travaillent pas de la même façon. Avant de choisir un cabinet, il faut regarder la méthode, la qualité de l’analyse et la capacité à proposer un accompagnement en lien avec votre profil.

Vérifier si l’approche est globale

Un bon conseiller ne commence pas par vendre une solution. Il commence par comprendre votre profil, vos revenus, vos objectifs et les points de blocage qui freinent vos décisions.

Regarder la clarté du fonctionnement

Vous devez comprendre comment le cabinet travaille, comment il est rémunéré et ce que couvre l’accompagnement. Si le discours reste flou sur ces points, mieux vaut rester prudent.

Évaluer la qualité du premier échange

Le premier rendez-vous donne souvent le ton. Si l’on vous pose peu de questions et que la réponse arrive trop vite, il y a un risque d’approche standardisée.

Contrôler les avis avec méthode

Les avis peuvent aider, à condition de les lire avec recul. Il vaut mieux vérifier la source originale, regarder les avis Google directement et éviter de se fier à un simple affichage agrégé sans contexte.

Choisir un profil adapté à vos besoins

Un particulier, un investisseur immobilier, un dirigeant ou un indépendant n’ont pas les mêmes attentes. Le bon interlocuteur est celui qui comprend vos priorités et propose des réponses adaptées à votre situation.

Quelles solutions patrimoniales sont souvent étudiées ?

Le conseil en gestion de patrimoine ne repose pas sur une solution unique. Le cabinet peut travailler sur plusieurs leviers selon votre profil, votre horizon de temps et votre niveau de risque.

L’assurance vie

L’assurance vie reste un outil fréquent dans une organisation de long terme. Ce poids se retrouve à l’échelle nationale : l’encours placé en assurance vie atteignait 2 107 milliards d’euros à fin décembre 2025. Cela montre à quel point ce support garde une place forte dans l’épargne des ménages français, même s’il doit toujours être étudié en fonction du profil et des objectifs.

Source : fortunyconseil.fr

Financial investments

Les placements financiers servent à faire travailler une partie du capital dans le temps. Là encore, le bon choix dépend de votre tolérance au risque, de votre besoin de liquidité et de votre durée de placement.

L’investissement immobilier

L’immobilier peut répondre à plusieurs objectifs : revenus complémentaires, création d’actifs, préparation de la retraite ou diversification. Il faut surtout vérifier sa cohérence avec le reste de l’ensemble détenu.

Les sujets liés au patrimoine professionnel

Chez certains profils, il faut aussi traiter la place de l’activité dans la réflexion globale. Cela peut concerner la trésorerie, la rémunération, la cession future ou la protection de la famille.

Les erreurs fréquentes avant de demander un conseil en gestion de patrimoine

Certaines erreurs reviennent souvent. Elles font perdre du temps et mènent à des choix mal adaptés.

Se focaliser uniquement sur la baisse d’impôt

La fiscalité compte, mais elle ne doit pas piloter toute la stratégie. Un bon accompagnement part d’abord des objectifs, puis choisit les bons outils.

Empiler les produits sans vision d’ensemble

Beaucoup de personnes accumulent des contrats ou des placements sans logique commune. À la fin, l’ensemble manque de cohérence et devient plus difficile à piloter.

Choisir sur une promesse trop rapide

Un discours très vendeur peut donner une impression d’efficacité. En réalité, un conseil solide demande d’abord de comprendre la situation avant de proposer une réponse.

Attendre d’avoir un gros patrimoine pour consulter

C’est une erreur fréquente. On peut demander un conseil dès qu’il y a des choix à structurer, même avec des actifs encore en construction.

What you need to remember

Choisir un conseil en gestion de patrimoine à Annecy revient surtout à trouver un interlocuteur capable de lire votre situation dans son ensemble. Le bon cabinet ne cherche pas à placer une réponse toute faite, il construit une ligne cohérente avec vos objectifs, votre fiscalité, vos biens immobiliers et vos projets de long terme.

Avant de comparer les offres, le plus utile reste souvent de faire un point clair sur votre situation. C’est cette base qui permet ensuite de choisir une organisation simple, lisible et adaptée.

FAQ — Conseil en gestion de patrimoine à Annecy

À partir de quel niveau de patrimoine faut-il consulter ?

Il n’y a pas de montant minimum fixe. On peut consulter dès qu’il y a des décisions à prendre sur l’épargne, la fiscalité, l’immobilier, la retraite ou la transmission.

Quelle est la différence entre un conseiller bancaire et un conseiller en gestion de patrimoine ?

Le conseiller bancaire travaille dans le cadre des solutions de son établissement. Un conseiller en gestion de patrimoine a une approche plus large de votre situation, avec une logique de stratégie globale.

Un conseiller en gestion de patrimoine peut-il aider pour l’impôt sur le revenu ?

Oui, la fiscalité fait souvent partie des sujets traités. En revanche, l’objectif n’est pas de réduire l’impôt à tout prix, mais d’intégrer cette question dans une réflexion cohérente avec le reste de vos actifs.

L’assurance vie est-elle adaptée à tous les profils ?

Non. L’assurance vie est un outil utile dans beaucoup de cas, mais elle ne répond pas à tous les besoins à elle seule. Tout dépend de vos objectifs, de votre horizon de placement et de votre besoin de liquidité.

Peut-on parler d’investissement immobilier avec un cabinet de gestion de patrimoine ?

Oui. L’investissement immobilier fait souvent partie des sujets abordés, surtout quand il s’inscrit dans une réflexion d’ensemble. Le but est de vérifier sa cohérence avec vos revenus, votre fiscalité et vos autres actifs.

Comment vérifier le sérieux d’un cabinet à Annecy ?

Il faut regarder plusieurs points : la qualité du premier échange, la clarté sur le fonctionnement, la capacité à faire un vrai bilan et la cohérence des recommandations. Les avis en ligne peuvent aider, à condition de vérifier leur source originale.

Combien de temps dure un accompagnement en gestion de patrimoine ?

Tout dépend du besoin. Certaines personnes consultent pour un sujet précis, d’autres pour un suivi dans la durée. Quand la situation évolue souvent, un accompagnement régulier a plus de sens.

Un dirigeant ou un indépendant a-t-il besoin d’un conseil spécifique ?

Oui, car il faut souvent articuler sphère privée et activité. La réflexion porte alors sur la rémunération, la trésorerie, la retraite, la protection de la famille ou la préparation d’une cession.